Tesis de Inversión: InRetail Perú Corp. (INRETC1)

Fecha: 24 de noviembre de 2025 Recomendación: COMPRAR (Calidad / Largo Plazo)

1. Resumen Ejecutivo

InRetail Perú Corp. representa una oportunidad clásica de inversión en «Calidad»: líder de mercado indiscutible operando en sectores defensivos (consumo básico y salud) con un modelo de negocio difícil de replicar.

A pesar de la volatilidad macroeconómica y política de Perú, la empresa ha demostrado resiliencia, manteniendo crecimiento en ingresos y una sólida generación de flujo de caja. La tesis se fundamenta en la expansión agresiva de su formato de descuento (hard discount), su poder de fijación de precios y su sólida posición inmobiliaria.

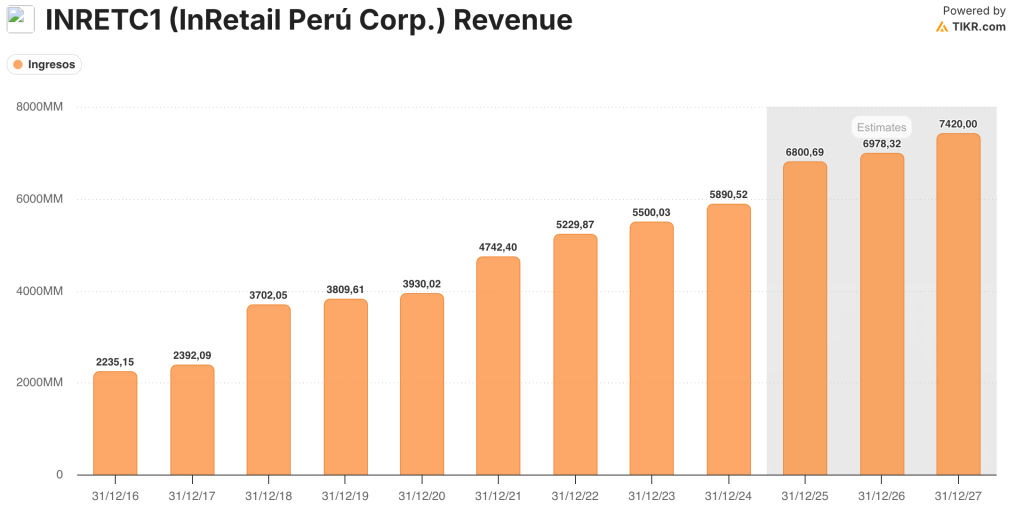

Crecimiento en Ingresos (Revenue)

2. Descripción del Negocio

InRetail opera como el ecosistema minorista líder en Perú a través de tres segmentos complementarios que generan ingresos recurrentes:

- Food Retail (57% de los ingresos): Supermercados Plaza Vea, tiendas premium Vivanda, mayorista Makro y tiendas de descuento Mass.

- Pharma (40% de los ingresos): La cadena de farmacias más grande del país (Inkafarma y Mifarma), complementada por una unidad de distribución y manufactura.

- Shopping Malls (3% de los ingresos): Operador de la cadena Real Plaza, dueña de ubicaciones «prime» irreplicables en Lima y provincias, con márgenes EBITDA superiores al 70%.

3. Puntos Clave de Inversión

A. Dominio de Mercado y Ventajas Competitivas (MOAT)

| Criterio | Factor (Peso) | Puntuación (1-5) | Puntuación Ponderada |

| 1. Ventaja de Costos | 1.0 | 5 | 5.0 |

| 2. Efecto Red | 1.5 | 2 | 3.0 |

| 3. Activos Intangibles | 1.5 | 5 | 7.5 |

| 4. Costos de Cambio | 1.0 | 3 | 3.0 |

| 5. Escala de Producción | 1.0 | 5 | 5.0 |

| 6. Eficiencia Operativa | 1.0 | 4 | 4.0 |

| 7. Innovación y Adaptabilidad | 1.0 | 4 | 4.0 |

| 8. Fortaleza de la Marca | 1.5 | 5 | 7.5 |

| 9. Distribución y Acceso al Mercado | 1.0 | 5 | 5.0 |

| 10. Buenos rendimientos sobre el capital | 2.0 | 4 | 8.0 |

| 11. Relaciones con Proveedores y Clientes | 1.0 | 4 | 4.0 |

| 12. Fuente de Crecimiento | 2.0 | 4 | 8.0 |

| 13. Grado de Previsibilidad | 2.0 | 5 | 10.0 |

| 14. Habilidad en la Gestión | 1.5 | 5 | 7.5 |

| 15. Baja Deuda | 1.0 | 3 | 3.0 |

| 16. Recompra de acciones | 0.5 | 4 | 2.0 |

| 17. Mejor compañía del sector | 1.5 | 5 | 7.5 |

| 18. Cuenta con Insiders | 0.5 | 5 | 2.5 |

| 19. Empresa para los siguientes 20 años | 2.0 | 4 | 8.0 |

| 20. Ranking Top 10 | 1.0 | 4 | 4.0 |

| TOTAL | 25.5 | 109.5 |

Calificación: 4.29 / 5.00 (MOAT Ancho y Sostenible)

InRetail posee una escala inigualable en Perú. Su red logística y poder de compra le permiten ofrecer precios que los competidores más pequeños o el canal tradicional (bodegas) no pueden igualar sin sacrificar rentabilidad.

- Food Retail: Crecimiento de ventas mismas tiendas (SSS) de +3.0% en lo que va del año (YTD), ganando cuota de mercado al sector informal.

- Pharma: Crecimiento SSS de +2.8% YTD, consolidando su posición defensiva.

B. Motor de Crecimiento: Formato Mass

La expansión del formato de descuento duro (Mass) es el principal catalizador de crecimiento.

- Expansión Acelerada: Se han abierto 325 tiendas Mass netas en los últimos 12 meses, alcanzando un total de 1,467 tiendas de este formato al Q3’25.

- Eficiencia de Capital: Este formato requiere bajo CAPEX y captura la demanda diaria de los consumidores sensibles al precio, penetrando barrios donde los grandes supermercados no llegan.

C. Resiliencia Financiera y Generación de Caja

A pesar de un entorno desafiante, los fundamentales permanecen sólidos:

- Ingresos: S/16,592 millones acumulados a septiembre 2025, un crecimiento del 4.9% año contra año.

- Apalancamiento Controlado: Ratio Deuda Neta / EBITDA Ajustado de 2.0x, lo que demuestra un balance saludable y capacidad para financiar su expansión orgánica.

- Retorno al Accionista: La empresa continúa recomprando acciones y pagando dividendos, demostrando una gestión alineada con los accionistas.

4. Análisis de Resultados Recientes (Q3 2025)

El tercer trimestre de 2025 presentó retos específicos que ocultaron parcialmente la fortaleza subyacente del negocio:

- Ingresos Consolidados: Crecieron un 3.5% en el trimestre (S/5,608 millones).

- Food Retail: Creció un 5.4%, impulsado por la apertura de tiendas, a pesar de una caída en el margen bruto por el mix de ventas hacia productos de descuento.

- Impacto en Malls: Los ingresos de Shopping Malls cayeron un 5.0% debido principalmente al cierre temporal y extraordinario del Real Plaza Trujillo, un evento puntual y no estructural.

- Utilidad Neta: Se contrajo un 12.7% en el trimestre (S/241 millones) debido a mayores gastos financieros y depreciación asociada a la expansión, factores típicos en fases de inversión intensiva.

5. Factores de Riesgo

- Riesgo Político y Social: La inestabilidad en Perú puede afectar la confianza del consumidor y la logística.

- Eventos Climáticos: El fenómeno de El Niño puede impactar las operaciones en el norte del país, afectando infraestructura y ventas.

- Regulación: Posibles intervenciones regulatorias en el mercado farmacéutico o de alimentos.

- Canibalización: Riesgo de que el crecimiento de Mass canibalice ventas de márgenes más altos de Plaza Vea.

6. Conclusión y Valoración

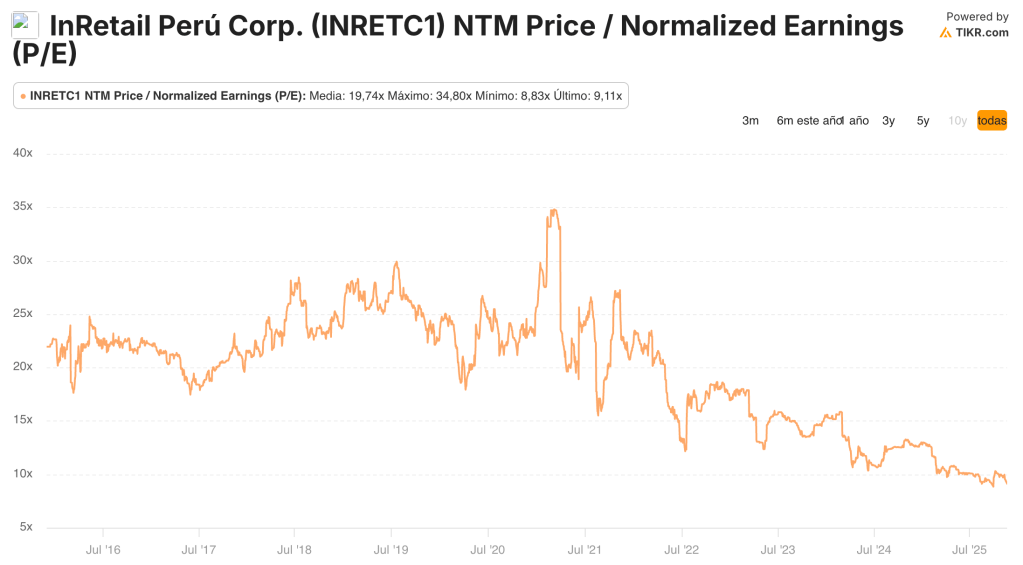

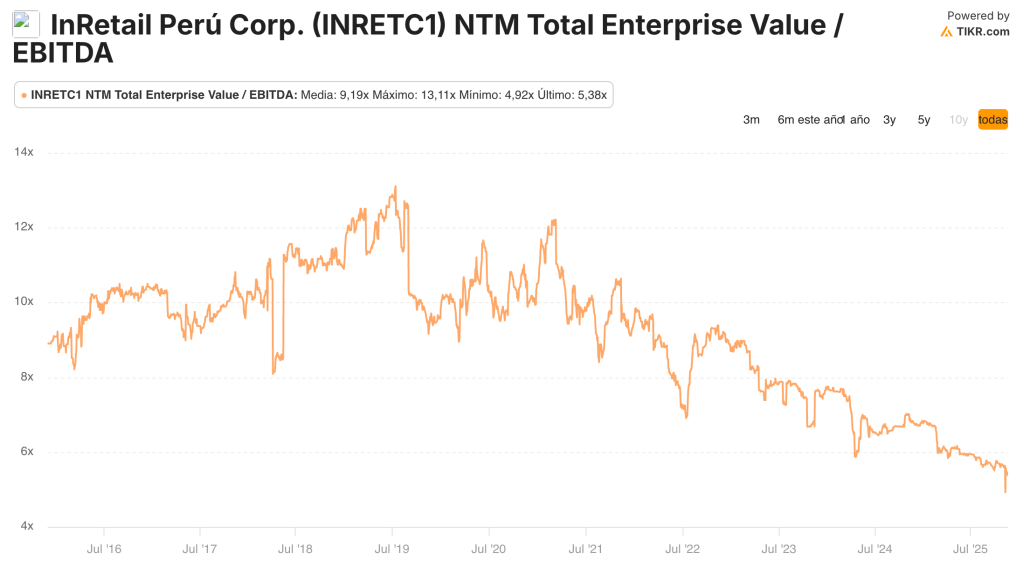

PER Forward más bajo en los últimos 10 años (está barata)

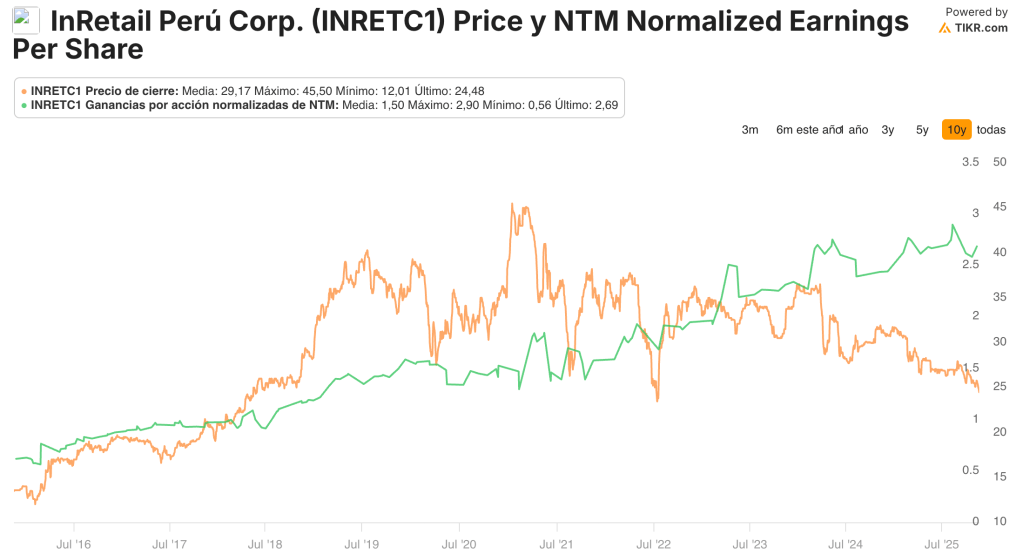

Amplia divergencia entre el EPS Forward y el Precio (está barata).

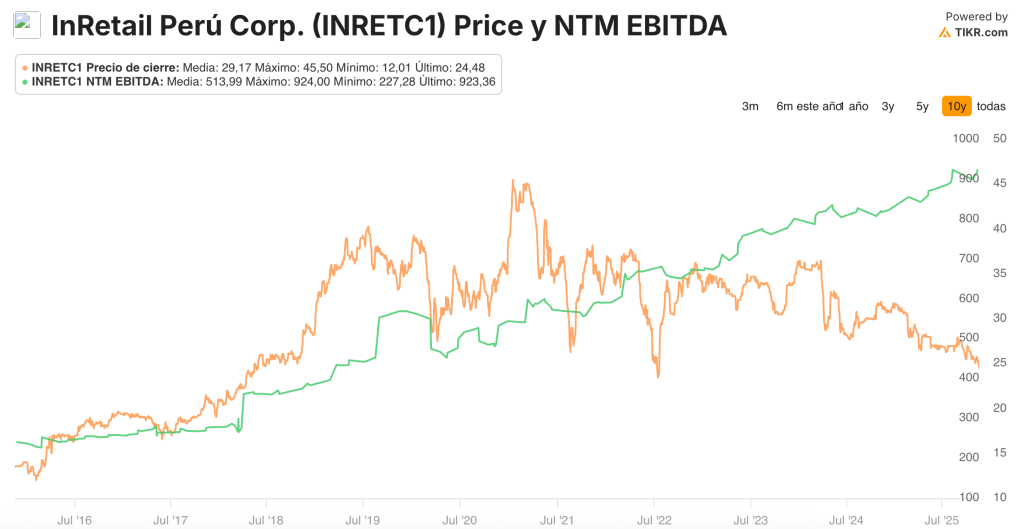

Está barata por donde se mire.

InRetail Perú Corp. es un «Compounder» de alta calidad. Aunque los resultados del Q3’25 mostraron presión en los márgenes netos debido a la expansión y eventos puntuales (Trujillo), la tesis de largo plazo permanece intacta. Estamos comprando al líder del mercado con una pista de crecimiento clara (Mass) a una valoración que descuenta excesivamente el riesgo país.

Veredicto: La empresa cumple con los criterios de inversión de calidad: alto retorno sobre capital, ventajas competitivas duraderas y crecimiento predecible. Es una acción para comprar por debajo de 25 USD y mantener a largo plazo.

Deja un comentario